O factoring é uma atividade comercial que soma a prestação de serviços a compra de ativos financeiros provenientes de vendas com objetivo o de gerar fluxo de caixa para as empresas.

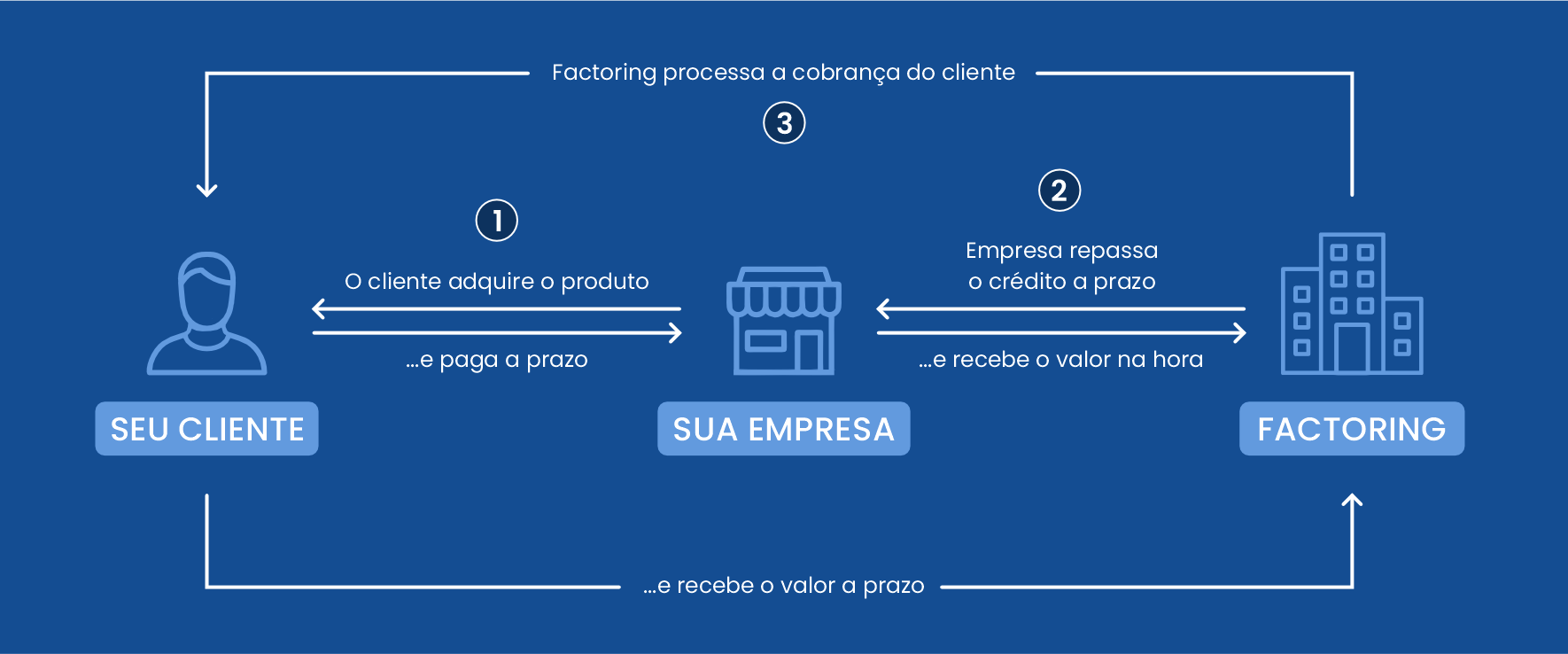

Factoring é um mecanismo de fomento mercantil, onde a empresa fomentada vende para a Factoring seus créditos, gerados pelas vendas e serviços a prazo, é aplicado uma taxa de deságio para receber os valores a vista e a Factoring recebe a prazo dos clientes, aumentando seu poder de negociação nas compras à vista de matéria-prima e nas despesas em moda geral, proporcionando o crescimento dos negócios devido ao capital de giro e liquidez.

A essência da Factoring é o fomento mercantil : fomentar, assessorar, ajudar o micro, pequeno e médio empresário a solucionar todos os problemas do dia a dia de suas empresas.

I – Legal:

II – Operacional:

III – Fiscal: